Kan je inloggen op DUO? Ik heb daar een iDeal optie bij bericht over afbetalen studieschuld.

Staat er bij mij helaas niet tussen! Alleen bij extra aflossen staat een knop onder het kopje schulden.

Alles wat je nu wijzigt gaat inderdaad pas per 25 februari. Ik toevallig gisteren mijn maandbedrag verhoogd, daar staat ook per februari. Verder heb ik ook een kopje ‘extra aflossen’ en daar kun je eventueel als je zelf wil dus het bedrag wat je voor januari hebt gereserveerd overmaken?

1 like

Ik ben in 2010 met een studie begonnen, daarvan heb ik geloof ik in 2014 mijn bachelor behaald. Ik ben een jaar daarna met een tweede (hbo-)studie begonnen, die ik nu aan het afronden ben.

Uiteraard moet ik nu dus wel beginnen met afbetalen, maar de volledige schuld inclusief eerste studie staat er nu om af te betalen, ondanks dat ik dus wel een diploma heb behaald. Iemand in een dezelfde situatie gezeten en die weet of DUO dit automatisch aanpast, of moet ik hiervoor contact opnemen?

Als het goed is wordt de gift in de eerst volgende januari na afstuderen van je schuld afgetrokken.

Thanks! Dan wacht ik het gewoon af.

Ik heb het topic net een beetje doorgebladerd en kon hier nog geen informatie over vinden (wellicht dat iemand van jullie het weet, aangezien duo het te druk heeft om mijn telefoontjes te beantwoorden  ):

):

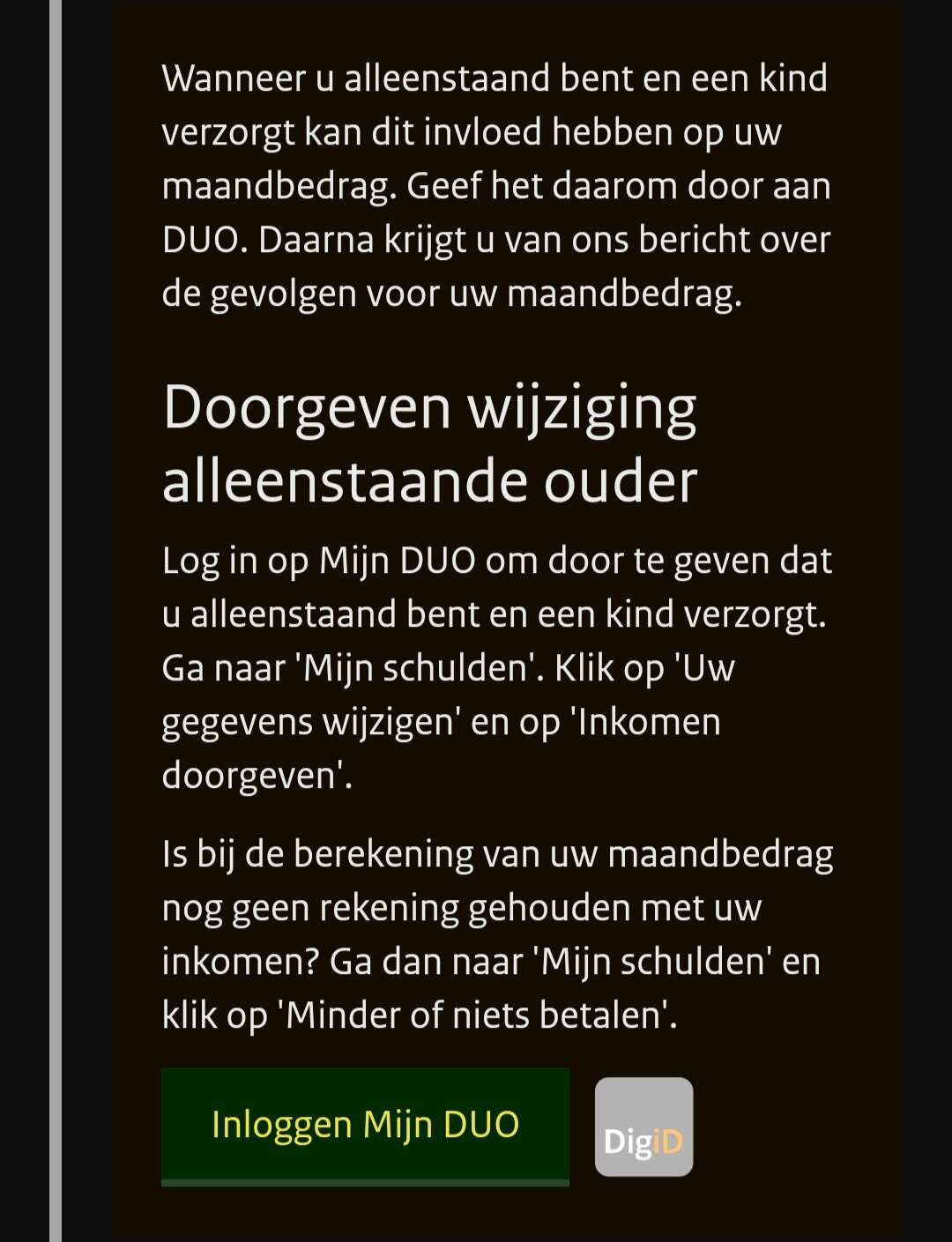

In juli krijg ik een baby en ik heb vernomen dat het percentage van je draagkracht verandert, indien je alleenstaande ouder bent (baby daddy is gevlucht zodra hij de test zag;)).

Nou vraag ik mij af hoe je dat kan doorgeven en of je dat moet doorgeven… bij de rekenhulp kan ik alleen aangeven of ik in 2019 een kind had… zou dit betekenen dat ik pas over twee jaar een aangepaste berekening krijg? Op de site kan ik alleen maar dingen vinden over het veranderen van salaris enz.

Ja, dit moet je doorgeven. Op de site van duo vind ik dit:

Edit: volgens mij gaan ze dan direct kijken of je maandbedrag omlaag kan. Dus daar hoef je (gelukkig) geen twee jaar op te wachten.

2 likes

HAHAHHA wow bedankt

Ik heb echt een uur zitten zoeken op die site, voel me echt een debiel nu:sweat_smile: 🥲

Ik heb echt een uur zitten zoeken op die site, voel me echt een debiel nu:sweat_smile: 🥲

Die site is echt een doolhof.

3 likes

Ik heb een vraag over de invloed van je studieschuld (opgebouwd in het nieuwe leenstelsel) en hypotheek.

Zoals ik het hier lees kan ik met mijn zeg 20.000 euro oorspronkelijke schuld, waarvan ik 10.000 heb ingelost, maar 10.000 euro minder hypotheek krijgen?

Ik dacht dat het ongeveer je oorspronkelijke schuldbedrag keer twee was (dus 40.000 euro minder)

https://www.eigenhuis.nl/huis-kopen/studieschuld-en-hypotheek#/

Dat zou in ieder geval wel minder motivatie geven om vervroegd af te lossen, of ik heb iets verkeerd geïnterpreteerd haha.

2 likes

Dat was zo in het oude stelsel (als je dat knopje omzet zie je ook dat het maximaal te lenen bedrag €38.500 lager is), maar je maandbedrag ligt in het nieuwe stelsel lager, dus drukt dat minder op je financiële bestedingsruimte, dus mag je meer lenen.

2 likes

Ah, okee, duidelijk bedankt! Op de site van veel banken wordt dat verschil nog niet gespecificeerd, of je schuld hebt opgebouwd in het oude of nieuwe stelsel, voor je hypotheek.

Maar dat scheelt weer dan

1 like

Website van de hypotheek shop kun je wel oud en nieuw aanvinken voor de berekening en neemt de nieuwe regels mee vanaf 2021.

1 like

Waarom zou het nu stijgen? De staat krijgt ongeveer geld toe op leningen bij de ECB. En hoeveel gaat bijv 1% op jaarbasis echt zijn? Bij mij is dat bij 9K schuld 7,5 per maand. En dan is 1% wel echt een hoge schatting wat mij betreft. Afbetalen is nooit slecht hoor, maar zou het zelf voorlopig apart zetten om zo in een klap wat af te lossen in het geval die rente echt hoog wordt.

Je kunt ook geld opzij zetten om flink af te lossen en de rente aankondiging afwachten? Want het maakt opzich niet uit als je nu extra aflost of dat in januari volgend jaar doet. Maar ik kan me niet voorstellen dat de rente ineens stijgt. Die is voor alle rentevaste periodes die er afgelopen jaren zijn ingegaan 0.

2 likes

De rente voor 2022 wordt gebaseerd op het gemiddelde effectief rendement van 5 jaars Nederlandse staatsobligaties tussen oktober 2020 en september 2021. Hoe je dat precies uitrekent weet ik ook niet, maar je kunt het dus nu nog niet weten. Je zou, als je uitzoekt hoe je dat effectieve rendement berekent, een gemotiveerde schatting kunnen doen als de maanden juni-september 2021 niet al te veel afwijken van de maanden ervoor.

Ik zou er nog niet zomaar bang voor zijn dat de rente erg omhoog gaat, zo goed gaat het nog niet met de rentes in de wereld. In het ergste geval hoor je dat in november en maak je dan een klap geld over, als je dat blijkbaar toch hebt liggen.

2 likes

Wij willen graag een flink deel van de studieschuld van mijn vriend aflossen. Dit vanwege het krijgen van een hypotheek, maar ook omdat het een vrij grote schuld is (60 k), en het een fijn gevoel geeft om alvast wat te hebben afgelost. De schuld is gedeeltelijk oud en nieuwe stelsel. Nu loont het qua hypotheek natuurlijk om eerst het oude stelsel af te lossen en daarna het nieuwe stelsel. (Overstappen kan pas in november omdat in 2022 pas de aflossings fase ingaat) weet iemand of je specifiek de schuld in het oude stelsel alleen kan aflossen, als je extra aflost? Dus dat je kan kiezen waar het geld heengaat? Of wordt het 50/50 verdeeld over oud/nieuw?

Edit: wachten tot 2022 kan natuurlijk ook, maar dan zijn de huizen natuurlijk ook weer duurder haha, en we hebben nu net ons (met deze studieschuld te dure) droomhuis gezien hahaha

De hypotheekverstrekker kijkt naar de initiële schuld (dus de 60K) en niet naar het restbedrag. Extra aflossen en dan alsnog met een schuld van zeg 20K zitten maakt dus niet zo veel uit, dat geld had je dan beter in het huis kunnen stoppen. Als je een keer extra hebt afgelost kan je overigens wel de hypotheekverstrekker verzoeken naar de openstaande schuld te kijken ipv de initiële schuld maar de hypotheekadviseur zei dat het niet vaak gebeurd dat ze daar rekening mee houden. Daarnaast moet je, voor zover ik weet (ook in 2 leenstelsels afgestudeerd) een keuze maken voor 1 van 2 leenstelsels wbt aflosregeling. Het is dus niet zo dat je een schuld hebt die deels onder het oude en deels onder het nieuwe leenstelsel valt en ze 1 voor 1 aflost.

2 likes

Ongevraagd advies maar hebben jullie nagedacht over hoe het dan gaat als jij een deel van zijn studieschuld aflost? Leggen jullie dat vast en krijg jij dat terug, mocht er iets tussen jullie gebeuren dat je niet had voorzien? Of ben je het dan kwijt? (Allebei prima overigens, als je er maar op bedacht bent en bewust voor een van die gevolgen kiest en er 100% achter staat.)

@Feather

Onze hypotheekadviseur zei dat je het bedrag kon laten bijstellen bij DUO als je veel hebt afgelost, maar weet niet zeker hoe dat werkt want wij hebben dat uit eindelijk niet gedaan.

1 like